南通市集业包装有限公司

南通市集业包装有限公司

关于《可降解软管包装竞争格局》的深度分析报告

2088全球可降解软管包装市场处于高速成长期,技术、政策与资本三重驱动下,PLA/PBAT系将主导未来5年竞争。头部企业通过材料...

查看全文全站搜索

2024年生物可降解材料市场概况

——塑料禁令时代:生物可降解材料如何引领绿色未来?

生物可降解材料定义及研究范围界定

生物可降解材料是一类能够在自然条件下通过微生物作用分解为无害物质(如水、二氧化碳和生物质)的材料。相比传统塑料等不可降解材料,它们在环境中不会长期残留,从而减少了对生态系统的污染压力。生物可降解材料的主要成分包括天然高分子(如淀粉和纤维素)和合成生物聚合物(如聚乳酸 PLA 和聚羟基烷酸酯 PHA),这些成分赋予了材料自然降解的特性。

生物可降解材料的研究范围之一是其类型和降解机制。不同的材料有不同的降解方式和速度,受到环境温度、湿度、微生物活性等因素的影响。天然高分子如淀粉基和纤维素基材料,与合成聚合物如聚乳酸和聚丁二酸丁二醇酯的降解特性不同,研究这些差异有助于更好地评估它们的应用潜力以及适用环境。

生物可降解材料在多个领域中具有重要应用,包括食品包装、农业(如农用薄膜)、医疗(如可降解缝合线)、消费品(如一次性餐具)和日用品等。不同应用领域对材料的性能有不同的要求。例如,包装材料需要具备阻隔性和机械强度,而在医疗领域中则需确保材料的生物相容性和可控的降解速度,以保障其安全性。

环境影响和生命周期评估也是生物可降解材料研究的重要组成部分。尽管这类材料能自然降解,但其分解效率依赖于环境条件,因此需要对其全生命周期进行评估,包括原材料生产、使用过程、降解行为和降解后的环境影响。研究其在土壤、淡水和海洋等不同环境下的降解特性,可以为材料的合理使用和回收策略提供科学依据。

生物可降解材料的技术发展面临一定的挑战,特别是在成本和性能稳定性方面。高生产成本和某些性能上的不足限制了它们的大规模应用。当前研究的一个重点是通过改性、共混或新型合成技术来提升材料的强度、耐用性和降解性,同时降低生产成本,以推动生物可降解材料的商业化进程。

生物可降解材料市场分析

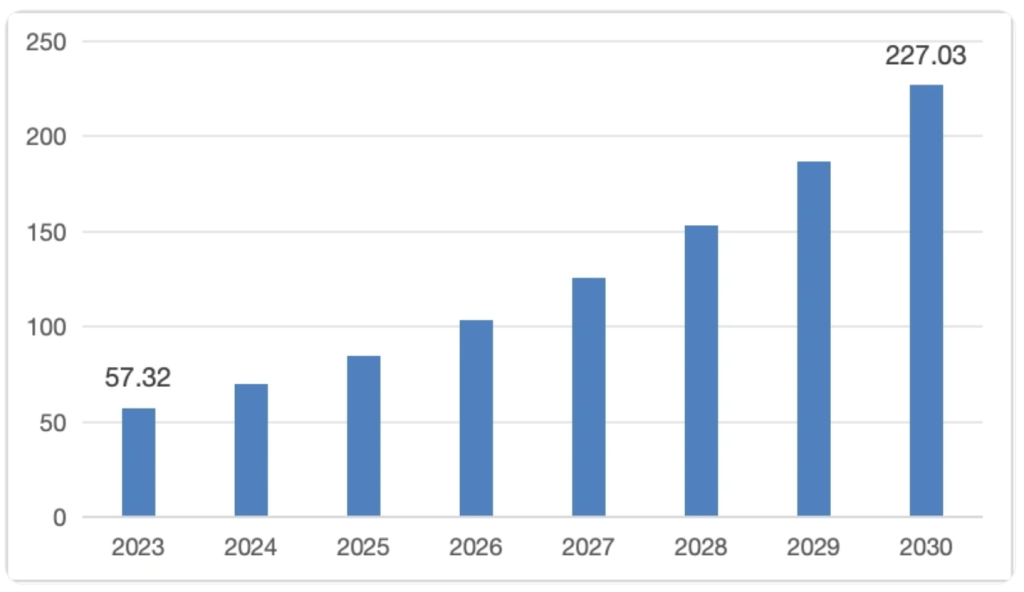

据汇睿咨询数据,2023年全球生物可降解材料市场规模约为57.32亿美元,预计到2030年将达到约277.03亿美元,年均复合增长率为21.73%。这主要得益于全球环保意识的提升、各国对一次性塑料制品的限制政策以及各行业对可持续发展材料需求的增加。包装、农业和医疗等多个领域对生物可降解材料的需求快速增长,推动了市场的持续扩展。同时,技术进步也在不断降低生产成本,使得更多企业能够采用这些材料,从而加速了市场渗透率的提高。

全球生物可降解材料市场规模:(亿美元)&(2023-2030)

资料来源:第三方资料、新闻报道、业内专家采访及汇睿咨询整理研究,2024年

2023年,中国生物可降解材料市场规模达到173.12亿元,主要源于中国政府对环保产业的政策支持和限制一次性塑料的多项法规推动。在全国范围内,尤其是在塑料污染较为严重的地区,政府推行了一系列政策和行动计划,鼓励企业采用可降解材料替代传统塑料。具体举措包括禁限塑政策的实施,以及对包装、农业薄膜和一次性消费品等领域提出了严格的环保要求。此外,随着消费者环保意识的提升,生物可降解材料在包装、餐饮、农业和日用消费品中的应用需求逐渐增加。食品外卖、物流包装等行业开始引入生物可降解包装,以减少塑料废弃物对环境的负担。

生物可降解材料产业链分析

生物可降解材料的产业链可以分为上游原材料、中游生产加工和下游应用三个主要环节,各环节的协同发展决定了产业的整体效益和市场发展潜力。

首先是上游原材料环节,主要包括生物基材料和合成聚合物的生产。常见的生物基原料包括淀粉、纤维素、糖类及植物油等,它们可以通过生物发酵或化学合成转化为生物可降解聚合物,例如聚乳酸(PLA)、聚羟基烷酸酯(PHA)和聚丁二酸丁二醇酯(PBS)。此外,一些石油基可降解材料也用于特定产品中,这些材料的原料价格和供应稳定性对整个产业链的成本结构影响显著。

中游环节是生物可降解材料的生产加工。原材料经过聚合反应和工艺改性后,被制成符合特定性能要求的可降解材料。这一过程涉及多种先进技术,包括发酵技术、催化工艺、改性共混等,以提升材料的机械性能、热稳定性和降解性。由于技术壁垒和设备成本较高,材料制造商往往需要强大的研发支持和资金投入来实现技术创新,并提高生产效率,降低单位成本。

下游应用主要涵盖包装、农业、医疗和消费品等多个领域。包装行业尤其是一次性包装应用中,对生物可降解材料的需求最大,许多食品和电商企业逐渐采用这类环保材料来替代传统塑料。此外,农业领域对生物可降解地膜和缓释肥料包装的需求也在增加。消费品和日用品领域,如一次性餐具和垃圾袋,对材料的降解性能要求较高,形成了一个重要的市场细分。下游市场的多样化需求推动了生物可降解材料的研发创新,促进了不同应用场景下材料性能的提升和成本的优化。

综上所述,生物可降解材料的产业链各环节相互联动,整体市场的发展受原材料供应、技术进步以及终端应用需求增长的共同驱动。随着政策支持和环保意识的提升,产业链上下游之间的协同作用将进一步增强,有助于推动生物可降解材料市场的可持续发展。

生物可降解材料市场竞争格局

汇睿咨询的报告显示,生物可降解材料市场的竞争格局呈现出多元化和快速发展的特点。随着全球对可持续发展的关注日益加深,生物可降解材料市场的参与者逐渐增多,涵盖了原材料供应商、生产制造商、技术创新企业以及应用企业等多个层面。主要竞争者包括大型化工公司、生物技术公司以及一些初创公司和研究机构,它们在研发、生产和市场推广方面各具优势。

首先,大型化工公司在市场中占据主导地位。这些公司拥有雄厚的资本和先进的生产技术,能够以规模效应降低成本,并提供更高质量的材料。代表企业包括巴斯夫(BASF)、杜邦(DuPont)、陶氏化学(Dow Chemical)等。这些公司在聚乳酸(PLA)、聚羟基烷酸酯(PHA)和其他可降解材料的生产和研发方面处于领先地位。

其次,生物技术公司是推动技术创新的关键力量。随着生物工程和材料科学的进步,生物技术公司通过微生物发酵和化学改性等技术生产可降解聚合物,如聚乳酸和聚丁二酸丁二醇酯(PBS)。例如,NatureWorks等公司在PLA生产中引入可再生资源并实现了规模化生产,为市场提供了一种环保替代品。生物技术公司的优势在于研发速度快,技术创新能力强,可以快速响应市场需求,提供定制化的解决方案。

初创公司和研究机构则为市场带来了新的活力和创新突破。许多初创公司专注于特定领域,如农用地膜和一次性餐具等,满足细分市场的需求。通过技术创新,这些公司能够在特定市场上迅速占领一席之地。例如,欧洲和亚洲的多家初创公司正集中力量研发更高效、成本更低的生物可降解材料,以增强在本土市场的竞争力。

在中国,生物可降解材料市场的竞争格局呈现地域差异。华东地区是中国生物可降解材料市场的主要消费区域,尤其是在上海、浙江、江苏等经济发达、环保政策推进较快的省市。该地区的塑料替代需求旺盛,特别是食品包装、物流包装和一次性消费品等领域。在上海和浙江,一些地方政府出台了严苛的塑料限令,促使企业和消费者加速转向生物可降解材料。此外,华东地区的制造业基础雄厚,为生物可降解材料的生产提供了便利条件,推动了相关企业在此布局生产基地。华南地区尤其是广东、福建等地是生物可降解材料的生产和应用中心。作为中国塑料制品的制造和出口基地,广东对可降解材料的需求量较大,政策支持力度也在不断加大。广州市和深圳市等地的餐饮外卖和零售包装领域对可降解材料的需求尤为显著。此外,华南地区拥有一批生物基材料生产企业,这些企业在配合禁限塑政策的同时,通过技术创新提升产品质量,从而抢占市场份额。华北地区特别是北京和天津等地,由于环保政策严格和消费者环保意识较强,生物可降解材料的需求持续增长。北京市已率先在全国范围内推行多项禁限塑措施,餐饮、零售和农业等多个行业在政策推动下逐步采用生物可降解材料。华北地区的研发和科技创新资源丰富,许多生物技术企业和研究机构通过产学研合作加速产品迭代升级,为市场提供技术支持。

生物可降解材料市场发展趋势

1.技术创新与材料性能优化

技术进步在提升生物可降解材料的市场竞争力方面起到了关键作用。材料科学、微生物发酵技术、纳米技术的创新正推动着聚乳酸(PLA)、聚羟基烷酸酯(PHA)等新型可降解材料的性能大幅提升。通过化学改性和分子结构优化,材料的耐用性、机械强度和热稳定性得到显著改善,使其在应用领域更加广泛。此外,合成工艺的精细化和生物基材料的改良有效提高了材料的降解性能,使其更加契合各行业的需求。未来,随着科研投入的增加和技术的不断突破,生物可降解材料的产品组合将更具竞争力,进一步促进其市场的纵深发展。

2. 成本逐步下降与规模经济效应显现

在生物可降解材料的早期发展阶段,生产成本是限制其推广的主要障碍。然而,随着技术成熟和产能规模的扩展,行业逐渐呈现出规模经济效应,生产成本显著下降。一方面,发酵工艺的优化和改性技术的提升有效降低了原材料成本;另一方面,龙头企业的布局扩张和产业链整合提高了生产效率,进一步压缩了制造成本。这种成本下降趋势将使生物可降解材料在餐饮外卖、物流包装等对成本敏感的领域的接受度不断提高,为市场扩容创造有利条件。

3. 新兴市场需求增长驱动市场多元化

生物可降解材料在亚太地区、拉美等新兴市场的需求增长迅速。以中国和印度为代表的新兴经济体,在环保政策和消费需求的双重驱动下,市场规模显著扩大。亚太地区的经济增长和城市化进程提升了对环保材料的需求,尤其是在包装、农业和快速消费品等领域。随着环保意识的普及和政府政策的支持,这些新兴市场的增长潜力逐步释放,为全球生物可降解材料市场注入新动力,推动全球市场结构的多元化发展。

报告的内容:报告系统地统计了全球与中国市场生物可降解材料的市场的产能、销售额、价格及未来发展趋势,分别从重点厂商、不同产品类型,不同应用领域,不同区域市场等多个维度分析各类细分市场的市场空间、发展趋势及主要特点,全面地梳理了全球与中国市场的主要厂商产品特点、市场定位、经营状况及其的市场份额,以期为业内厂商、相关领域投资者、相关政策制定及决策者,提供全面、客观的市场研究报告,为各类市场研究人员,投资人员,政府部分提供可靠的决策信息支持。

上海牙膏厂创始于1912年,前身为中国化学工业社,创始人方液仙先生。当时的中国化学工业社,仅有十几人,条件十分简陋,方液仙先生向洋人学习科学技术,建立实验室,硏制生产了国内最早的日化产品牙粉、花露水、雪花精和流传至今的三星牌蚊香。 1958年前后,中国化...

查看全文